Özet

Fin-Tek 1.0’dan Fin-Tek 3.0 ve Fin-Tek 3.5’e uzanan yaklaşık 150 yıllık dönüşüm, yenilikçi Fin-Tek çözümlerine yeni kapılar açarken, yeterli adaptasyonu gösteremeyen geleneksel finans kuruluşları içinse varoluşsal bir tehdit oluşturuyor. Günümüz Fin-Tekleri finansal ekosistemi giderek daha yüksek oranda dijitalleştiriyor ve uyum sağlayamayan geleneksel finans oyuncularını finans ekosisteminin dışına doğru itiyor.

Giriş

Dünya, 1990’ların başında finansal ürünlerin teknoloji altyapısıyla sunulması amacıyla Citigroup’un başlattığı bir proje olan “Finansal Hizmetler Teknoloji Konsorsiyumu” (Fin-Tek) (Financial Services Technology Consortium) (Fin-Tech) piyasaya sürülene kadar, “Fin-Tek” teriminden bihaberdi. Bankalar, teknolojiyi yalnızca operasyonel verimliliklerini artırmak amacıyla kullanıyor, teknoloji firmaları ise kendi alanlarına yoğunlaşmış bir şekilde finansal ürünlerle ilgili herhangi bir faaliyette bulunmuyordu. Fakat durum artık değişti. Bu yazıda, kısaca Fin-Tek tarihinden bahsedeceğiz ve geleneksel finans kurumlarının gittikçe daha da belirginleşen Fin-Tek sınavını ele alacağız.

Tarihi Dönemleriyle Fin-Tek’in Gelişimi

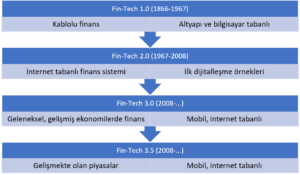

Fin-Tek 1.0 (1866-1967): Bu dönemi, finans sektörünün tamamıyla küreselleştiği dönem olarak adlandırabiliriz. Bu küreselleşme, yine yeni teknolojik gelişmelerle başlamış ve devam etmiştir. Şöyle ki, 1866 yılında Avrupa ve Amerika’yı birbirine bağlayan transatlantik kablo döşenmiş, yine Fedwire tarafından 1918 yılında ilk elektronik para transferi, artık tamamen tarihin tozlu raflarına kaldırılmış olan mors alfabesi ve telgraf kullanılarak gerçekleştirilmiştir. 1950’lerde ise finans sektöründe yine devrim niteliğinde olan ilk kredi kartı ortaya çıkmıştır. Görüldüğü üzere bu gelişmelerin tamamı küresel finansal altyapının temel taşlarıdır. Bu dönemde bilişim teknolojileri yalnızca finans sektörünün küresel iletişim altyapısının oluşmasına değil, aynı zamanda ilerleyen dönemlere damgasını vuracak bazı ürünlerin de ortaya çıkmasına yardımcı olmuştur.

Fin-Tek 2.0 (1967-2008): Barclays Bank’ın 1967 yılında ilk ATM’si kurmasıyla ise finansta yeni bir dönem başlamıştır. Fin-Tek 2.0’daki gelişmeler, dijitalleşmenin ve alternatif dağıtım kanallarının ortaya çıkmasına, geleneksel bankaların müşterilerine küresel ölçekte daha hızlı ulaşmalarına ve hizmet vermelerine olanak sağlamıştır. 1970’lerde ilk dijital borsa olan NASDAQ’ın kurulması ve halen en fazla kullanılan bankalar arası iletişim protokolü olan SWIFT sisteminin kurulması da bu dönemin başlarına denk gelir. 1980’ler ise uluslararası finans sektöründe bilgisayar ve merkezi işlem birimleri, sonrasında da ilk internet bankacılığı uygulamalarının ortaya çıktığı tarih aralığıdır.

Fin-Tek 3.0 ve Fin-Tek 3.5 (2008-…): 2000’lerde internete bağlı akıllı telefonlar ortaya çıkmıştır. 2008 finansal krizi özellikle geleneksel bankalara ve finans kuruluşlarına güveni azaltmıştır. Gerek kriz nedeniyle işini kaybeden ve geleneksel finans kurumlarından ayrılan bankacılar, gerekse yeni “sürekli ağa bağlı” yaşamın getirdiği fırsatları gören girişimciler, birbiri ardına yeni teknolojileri hayatımıza sokmuştur. Bunların en önemlisi olarak blokzincir teknolojisi ve bu teknolojik altyapı kullanılarak geliştirilen kripto paralar sayılabilir. Yüzyılı aşkın süre boyunca finans sektörüne destek olan bilgi teknolojileri firmaları, finans sektörüne alternatif olabilecek ürünleri piyasaya sürmeye başlamıştır. Bunlara da örnek olarak 2011 yılında hayatımıza giren Google Wallet ve 2014 yılında hayatımıza giren Apple Pay gösterilebilir.

Literatürde Fin-Tek 3.0 gelişmiş piyasalarda ortaya çıkan yeni finansal teknolojiler olarak tanımlanırken, Fin-Tek 3.5 ise gelişmekte olan piyasalardaki yeni finansal teknolojiler olarak tanımlanmaktadır. Gelişmekte olan ekonomilerin, gelişmiş ekonomilere nazaran daha sığ finans sektörüne sahip olmaları, yeni dijital devrim döneminde onları görece avantajlı hale getirmiştir. Bu piyasalar, oturmuş bir finansal yapının olmayışını avantaja dönüştürmüş, kullanıcılar da daha yüksek oranlarda Fin-Tek’lerden hizmet alma yoluna gitmişlerdir.

Yeni Dönemde Fin-Tek’ler

2008 sonrasında finans sektörüne yönelik düzenleyici otoriteler tarafından ortaya konan yeni regülasyonlar, büyük ve hantal yapılı geleneksel finans sektörü oyuncularını nispeten köşeye sıkıştırmıştır. Operasyonel maliyetlerinin çok yüksek olması ve regülasyonlarla getirilen sermaye yeterliliği gibi kıstaslar nedeniyle Fin-Teklere göre dezavantajlı durumda kalmaları sonucunu doğurmuştur. Bunun yanında, kitle fonlaması için kullanılan Kickstarter gibi yeni Fin-Tekler de geleneksel bankacılık faaliyetlerinin aktif tarafını, fonlama tarafını etkilemektedir.

Pasif tarafta ise, online olarak hesap açabildiğiniz, paralarınızı yatırabildiğiniz, para transferinden yatırım işlemlerine bir sürü bankacılık işlemini çok hızlı ve verimli bir şekilde telefonunuz vasıtasıyla yapabildiğiniz yeni nesil bankalar, finans kuruluşları mevcuttur. Bunun yanında, teknolojiyle iç içe yaşamaya giderek daha fazla alışan ve eğilim gösteren son kullanıcı, geleneksel bankalar yerine giderek artan oranlarda Fin-Tekleri tercih etmektedir.

Bu bağlamda, önümüzdeki dönemde de Fin-Teklerin giderek daha fazla banka operasyonlarından pay almaları kaçınılmaz görünmektedir.

Fin-Teklerin Dâhil Olduğu Bankacılık Operasyonları

a) Fonlama: Yukarıda da belirttiğimiz üzere, bankaların en önemli operasyonu, ihtiyacı olan kişilere fon sağlaması, yani kredi vermesidir. Fin-Tekler, bu operasyonu halihazırda çeşitlendirmişler ve zenginleştirmişlerdir. Söz gelimi, Kickstarter, Gofundme, Plusplus, LendingClub gibi Fin-Teklerin aracılığıyla proje sahipleri kitle fonlamasına ulaşmaktadır. Kitle fonlaması aşağıdaki yöntemlerle yapılabilir:

i. P2P (peer-to-peer) lending: Kitle, parasının ileriki bir tarihte faiziyle birlikte geri ödeneceği anlayışıyla bir girişime borç para verir. Görüldüğü üzere girişim açısından işleyiş olarak bankadan kredi çekmekten hiçbir farkı yoktur.

ii. Sermaye Kitle Fonlaması: Girişimin hisseleri, yatırım karşılığında yatırımcılara verilir. Bu da klasik anlamda borsadan hisse senedi almaya benzer.

iii. Ödüle dayalı kitle fonlaması: Burada kitleye yatırımları karşılığında ilerleyen dönemde girişimci tarafından bir ödül sözü verilir.

iv. Bağışa dayalı kitle fonlaması: Burada kitle, belli bir sosyal sorumluluk projesine herhangi bir maddi geri dönüş beklentisi olmaksızın fonlama yapar.

v. Kar paylaşımına dayalı fonlama: Kitle, yatırımı karşılığında girişimin ilerleyen dönemde belirli ya da belirsiz bir süre boyunca elde ettiği gelirden ya da kardan pay alır.

vi. Menkul kıymete dayalı kitle fonlaması: Bireyler ilgili şirket tarafından çıkarılmış özel sektör tahvili gibi menkul kıymetlere yatırım yaparlar.

Görüldüğü üzere, Fin-Tek’ler geleneksel bankacılık ürünleriyle yapılan fonlama ihtiyacını gidermekte farklı ve daha esnek yöntemler ortaya koymuştur.

b) Ödeme ve Altyapı: Farklı ödeme sistemleri şirketleri vasıtasıyla artık para transferleri geleneksel bankalar arası sistemlere nazaran kullanıcılar için çok daha uygun maliyetli ve hızlı gerçekleştirilebilmektedir. Wise, Remitly gibi son kullanıcılara hizmet veren para transferi şirketleri olduğu gibi, farklı e-ticaret platformlarının ya da teknoloji firmalarının da ödeme sistemleri bu kapsamda sayılabilir.

c) Operasyon ve Risk Yönetimi: Bu tarz Fin-Tek’ler daha ziyade geleneksel ve diğer yeni nesil finans kuruluşlarıyla iş birliği içerisinde faaliyet göstermektedirler. Özellikle 2008 krizi sonrasında bankaların risk yönetimi ve uyum konusunda yeni regülasyonlar nedeniyle yükümlülükleri artmış, bu yükümlülüklerin bir kısmı özelleşmiş Fin-Tek’lerin doğmasına yol açmıştır.

d) Veri Güvenliği ve Büyük Veri: Yine bankalar ve finans kuruluşlarının karşı karşıya kaldıkları kişisel verilerin korunması, ellerinde tuttukları büyük verinin işlenmesi, analiz edilmesi ve bankacılık ürünlerinin bu analizler ışığında kişiselleştirilmesi, siber-güvenlik riskleri gibi konular, hem bankalara bu alanlarda hizmet veren yeni firmaların ortaya çıkmasına zemin hazırlamış, hem de bu riskleri daha kolay yönetme kapasitesine sahip Fin-Tek’lerin palazlanmasını sağlamıştır.

Görüldüğü üzere, Fin-Tek’ler birçok alanda bankalarla hem rekabet halinde hem de onlara yardım eden, destek olan bir görünümdedir. Fin-Tek’ler de diğer girişimler gibi ilk fonlama ihtiyaçlarını karşılarken, operasyonlarını gerçekleştirirken geleneksel bankalarla (henüz) iş birliği içerisindedir. Ancak, geleneksel bankacılığın sağladığı hizmetlerin diğer Fin-Tek’ler tarafından sağlanma kapasitesi de günden güne artmaktadır.

Sonuç

Bir önceki bölümün son cümlesinden aynen devam edersek, madalyonun diğer tarafında yer alan, iş modellerini henüz dönüştürememiş ya da dönüşüm konusunda istekli olmayan geleneksel bankaların günden güne piyasa paylarını Fin-Tek’lere kaptırmaları kaçınılmaz olarak görünüyor. Finansal ekosistem giderek daha yüksek oranda dijitalleşiyor, büyük veri, yapay zekâ, blokzincir gibi yeni teknolojiler geleneksel finansı derinden etkiliyor.

Yaklaşık 150 yıl boyunca geleneksel finansın gelişmesinde büyük rolü olan Fin-Tek’ler, artık geleneksel finans sektörünü geliştirmenin ötesinde onlarla rekabet eder hale geliyor. Fin-Tek 3.0 ve Fin-Tek 3.5 ile birlikte, start-up’lar, yeni girişimler ve teknolojik yenilikler, adapte olamayan geleneksel finans kuruluşlarını tehdit ediyor.

Burada geleneksel finans kuruluşlarının önünde tek bir seçenek varmış gibi duruyor: Kendi operasyonlarını gözden geçirerek teknolojik yatırımlar yapmak, yenilikçi Fin-Tek’lerle potansiyel işbirliğine gitmek ve teknolojik trendi yakalamak. Bunun haricindeki her türlü ayak diremenin ilerleyen dönemde geleneksel finans kuruluşlarının zamanla ortadan kalkması anlamına gelebileceği görülüyor.